制度、财务信息和非财务信息四类审计主题。就非财务计量工程项目信息而言,主要涉及工程量、工程造价、工程质量、工程绩效四方面内容。工程量审计一般作为工程造价的组成部分。关于工程造价审计,有不少研究文献,主要研究工程造价审计的必要性、审计方法、审计风险及存在的问题等[ 2-9 ]。关于工程质量审计,研究文献不多,主要研究工程质量审计的必要性、审计内容和审计方法[ 10-12 ]。关于工程绩效审计,主要研究工程绩效审计评价指标体系及评价方法[ 13-15 ]。

制度、财务信息和非财务信息四类审计主题。就非财务计量工程项目信息而言,主要涉及工程量、工程造价、工程质量、工程绩效四方面内容。工程量审计一般作为工程造价的组成部分。关于工程造价审计,有不少研究文献,主要研究工程造价审计的必要性、审计方法、审计风险及存在的问题等[ 2-9 ]。关于工程质量审计,研究文献不多,主要研究工程质量审计的必要性、审计内容和审计方法[ 10-12 ]。关于工程绩效审计,主要研究工程绩效审计评价指标体系及评价方法[ 13-15 ]。

总体来说,关于非财务计量工程项目信息审计的基础性问题,尚缺乏系统化的理论框架。本文基于工程投资者的视角,从理论逻辑上分析这些基础性问题,构建非财务计量工程项目信息审计基本理论框架。

三、基本理论框架

工程项目审计包括多方面的内容,工程项目信息是其中一个方面,工程项目信息可以区分为财务计量工程项目信息和非财务计量工程项目信息,本文关注后者。同时,对于非财务计量工程项目信息审计,可以有不同的研究视角,本文从工程投资者视角,探究非财务计量工程项目信息审计的基础性问题,这些问题包括:为什么会有非财务计量工程项目信息审计——审计需求?什么是非财务计量工程项目信息审计——审计本质?希望非财务计量工程项目信息审计干什么——审计目标?非财务计量工程项目信息审计是对谁审计——审计客体?非财务计量工程项目信息审计的审计内容是什么——审计内容?非财务计量工程项目信息审计是谁来审计——审计主体?非财务计量工程项目信息审计如何审计——审计方法?非财务计量工程项目信息审计与审计环境是什么关系——审计环境?通过对上述问题的探究,形成非财务计量工程项目信息审计基本理论框架。

(一)非财务计量工程项目信息审计需求

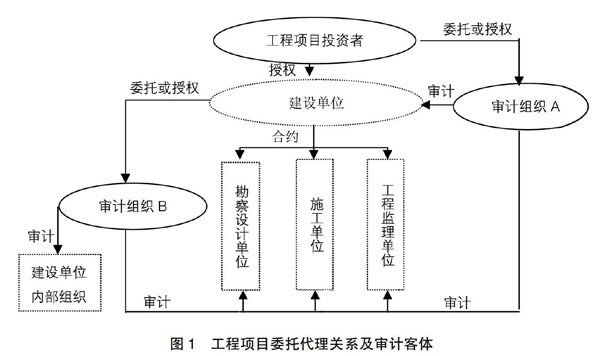

审计需求关注为什么会有审计,非财务计量工程项目信息审计也不例外。工程项目以建筑物或构筑物为目标产出物,需要支付一定的费用、按照一定的程序、在一定的时间内完成,并应符合质量要求,是一个复杂的系统工程。就利益相关者来说,工程项目涉及三类主体,一是投资者,二是项目管理者,三是项目实施者。项目投资者为工程项目提供资金,可以是国有资金,也可以是非国有资金。项目管理者负责工程项目全过程的组织管理,一般称为建设单位。项目实施者在建设单位的组织下,具体实施工程项目,一般包括勘察设计单位、施工单位、工程监理单位②。事实上,项目投资者与建设单位形成委托代理关系,项目投资者是委托人,建设单位是代理人;建设单位与勘察设计单位、施工单位、工程监理单位之间也形成委托代理关系,建设单位是委托人,而勘察设计单位、施工单位、工程监理单位是代理人[ 16 ]。

那么,在工程项目的上述委托代理关系中,代理人能否按委托人的希望来履行其职责呢?由于人性自利和有限理性,再加上信息不对称和激励不相容,代理人很有可能偏离委托人的利益,从而出现机会主义行为和次优行为。建设单位具有委托人和代理人双重身份,作为委托人也可能因为人性自利和有限理性出现机会主义行为。工程腐败、工程造价虚假、工程质量不合格都是机会主义行为和次优行为导致的典型问题[ 17-18 ]。一般来说,无论是委托人还是代理人的机会主义行为和次优行为,都可以区分为四类:一是行为违规,也就是工程相关行为违反法律法规或合约;二是管理制度缺陷,也就是工程相关的管理制度存在设计缺陷或没有得到有效执行;三是财务信息虚假,也就是工程相关的财务信息失真;四是非财务计量信息虚假,也就是工程相关的非财务信息失真。上述四类问题是相互关联的,并且,各利益相关者都有可能发生。