近年来,我国工业机器人市场发展势头迅猛,自2013年起成为全球第一大工业机器人市场。但无论产品还是技术,与发达国家相比差距仍然较大,尚处于产业形成期,2015年国产品牌所占我国市场份额首次突破30%。目前我国制造业工业机器人密度(每万名工人使用工业机器人数量)仅为36,未来需求潜力巨大。目前当务之急是抓住国内需求井喷这一机遇,发展壮大国产自主品牌,全面提升我国工业机器人核心竞争力,不能把市场机会拱手让人。

一、现状

工业机器人指应用于生产过程与环境的机器人。国际机器人联合会根据ISO 8373定义工业机器人是一种固定或移动地应用在工业自动化中可自动控制、可重复编程、多用途、三轴或更多轴的机器。工业机器人从应用领域可以分为很多种类,从常用的机器人系列和市场占有率来看,主要有焊接、装配、搬运、上下料、铸造、冲压和喷漆、移动(AGV)等工业机器人品种。

1.市场规模居全球第1位

当前,全球机器人产业蓬勃发展,我国工业机器人市场规模居世界第1位。据国际机器人联合会统计,2015年全球工业机器人销量超过24万台,同比增长8%。2006-2015年的10年间,全球新装工业机器人数量年均增速约为14%。2015年亚洲地区的工业机器人销量达到14.4万台;欧洲约为5万台,同比增长9%,其中东欧增长29%,是全球增长最快的地区之一;美国、加拿大和墨西哥的销量共计3.4万台,同比增长11%。

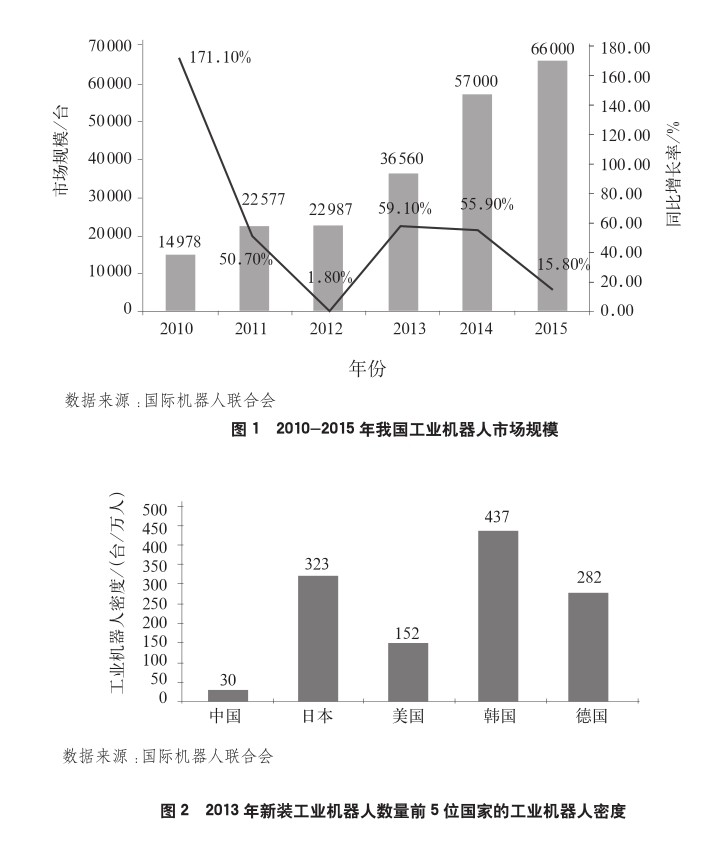

2015年我国工业机器人市场规模继续保持世界第1,达到6.6万台(图1),约占全球销量的1/4,同比增长16%,约是2012年的3倍,保有量增长至25.6万台。2015年国产多关节机器人销量超过6 000台,同比增长71.7%,占国产工业机器人总销量的27.4%,比2014年提高6.4%。工厂物流机器人销量超过1 700台,同比增长93.7%。2015年坐标机器人销售接近10 600台,占工业机器人总销量的比例为47.6%,同比下降4%。平面多关节机器人销售2 179台,同比下降20.8%。三轴、四轴等低端机器人在国产工业机器人中比例下降。并联机器人和圆柱坐标机器人销售均实现同比增长。

2.未来需求潜力巨大

国际机器人联合会的相关数据表明,我国工业机器人密度还存在很大的提升空间,市场潜力巨大,预计需求将继续保持井喷态势,2013年新装工业机器人数量前5位国家的工业机器人密度见图2所示。当前全球制造业机器人密度由5年前的50台/万人增加到66台/万人,其中工业发达国家机器人密度普遍超过200台/万人,我国制造业机器人密度由5年前的11台/万人增加到36台/万人,我国机器人密度较低但增速较快,未来市场潜力巨大,预计需求将继续保持井喷态势。

3.应用行业不断从汽车和电子工业向外拓展

我国工业机器人的主要应用行业是汽车和电子工业。汽车工业排第1位,电子工业居于第2位。2015年我国自主品牌工业机器人应用于国民经济36个行业大类,87个行业中类,与上年相比应用领域进一步拓展。具体应用行业涉及金属制品业、农副食品加工业、医药制造业、有色金属冶炼和压延工业、食品制造业、专用设备制造业、电气机械和器材制造业、汽车制造业、橡胶和塑料制品业等领域。其中以金属加工机械制造、物料搬运设备制造为代表的通用设备制造业和以电子器件、通信设备、视听设备为代表的电子产品制造业,在自主品牌工业机器人销售总量中的占比最高,分别占18.9%和17.1%。

4.国产搬运机器人市场需求猛增

2015年国产工业机器人的应用领域分布与上年基本相同。搬运与上下料工业机器人销量居第1位,同比增长38.7%,占总销量比重较上年进一步提升,超过60%。其中用于塑料成型件的搬运与上下料机器人最多。焊接和钎焊机器人销量居第2位,约占总销量的17%,主要以钎焊机器人为主。此外用于激光切割、机械切割、磨削、抛光等领域的加工类工业机器人销量增长较快,同比增速超过90%。

二、存在问题

1.整体技术水平较低,产品以中低端为主

一方面,我国基本掌握了本体设计制造、控制系统软硬件、运动规划等工业机器人相关技术,但总体技术与国外先进水平相比,差距在10年以上。另一方面,国产工业机器人以中低端产品为主,主要是搬运和上下料机器人,大多为三轴和四轴机器人,应用于汽车制造、焊接等高端行业领域的六轴或以上高端工业机器人市场主要被日本和欧美企业占据。

2.关键部件长期依赖进口的局面亟待突破,企业成本压力大

精密减速器、伺服驱动器、伺服电机、控制器等核心部件长期依赖进口的局面亟需突破。其中,精密减速器约75%由日本进口,主要供应商是哈默纳科、纳博特斯克和住友公司等;伺服电机和驱动超过80%依赖进口,主要来自日本、欧美和中国台湾地区。关键零部件大量依赖进口,导致国内企业生产成本压力大,比之于外企,国内企业要以高出近4倍的价格购买减速器,以近2倍的价格购买伺服驱动器。

3.企业规模偏小,自主品牌亟需发展壮大

一方面,我国工业机器人生产企业规模普遍偏小。其中,90%企业规模在1亿元以下,即使龙头企业沈阳新松2015年销售收入达到了16.9亿元,但与安川、发那科、库卡等销售收入均超过人民币百亿元的外企来比,仍然偏低。另一方面,来自国外产品的激烈竞争。2015年国产工业机器人在我国销量为2.2万台,在市场总额中占比首次突破30%。外资企业积极扩产,并且从整机组装深入到关键部件生产。比如,ABB、安川等均已在我国建立了生产基地;2015年日本纳博特斯克株式会社与上海机电联合投资,落户武进高新区,计划2016年底投产,年产20万台精密减速机。

4.产品质量参差不齐,行业标准有待规范

我国在机器人方面缺乏行业标准和认证规范,势必造成质低价廉的恶性竞争。一方面,企业在设计产品时缺乏统一的物理安全、功能安全、信息安全等规范指标,技术尚未成熟便抢先上市,导致国产机器人产品质量参差不齐;另一方面,行业进入门槛低,部分企业未找准产品定位便盲目投入,忽略技术研发,产品以组装为主,造成大量低端产能。

三、发展壮大我国工业机器人产业的建议

1.加大扶持力度

一是在资金、税收、产品销售补贴等方面出台相应的扶持政策,提高国产工业机器人使用率。落实生产企业税收优惠政策;扩充《首台(套)重大技术装备推广应用指导目录》,以促进自主品牌工业机器人的研发和应用。二是研究制定行业应用指导政策。例如,对于一些有毒、有害、存在危险的工作岗位,必须以机器人代替人工;对于高温、高噪声等环境恶劣的工作岗位,鼓励以机器人代替人工。允许成立租赁公司促进小企业对于机器人的使用。三是鼓励金融资本、风险投资及民间资本参与机器人产业,支持符合条件的企业在海外资本市场直接融资。

2.提升创新能力

一是加快技术研发,突破产业技术瓶颈。二是针对应用需求,开展工业机器人全生命周期可靠性和制造工艺技术研究,攻克关键零部件技术并实现产业化。三是充分利用和整合现有资源,搭建研发平台、应用验证平台和整机及关键部件检测中心。四是建设人工智能、感知、识别、驱动和控制等下一代技术研发平台,同时关注没有被现有机器人技术体系所纳入的如能源、大数据、安全和材料等领域的技术创新。

3.突破重点产品

一是以市场需求为导向,集中主要的技术力量和资金,重点突破面向汽车、电子等高端应用领域的2~3种工业机器人,掌握总体技术,并形成规模应用,进而带动我国工业机器人相关零部件生产企业的发展。二是根据客户多样化的需求特点,选择细分市场推出一些性价比高的产品,逐步抢占国内中小企业用户市场。

4.开展示范应用

一是围绕加快发展我国智能制造的需求,推动典型应用示范工程,在汽车、电子、纺织、物流、国防军工、民爆、制药、半导体、食品等行业开展自主品牌工业机器人的应用示范。二是推进减速器、控制器、伺服电机及驱动器、传感器等关键零部件的产业化示范应用。

5.强化人才保障

一是切实推进产学研一体化人才培养模式,建立校企联合培养人才的新机制。依托中科院等知名研究机构,通过实施大型合作项目,联合企业培养出从研发、生产、维护到系统集成的多层次技术人才。二是运用职业培训、职业资格制度,通过实际项目锻炼来培育人才。三是加强高层次人才引进,吸引海外留学人员回国创新创业。