总结分析,对增值税“扩围”改革面临的难题进行分析,立足于现实的税情和国情,提出了长期的对策建议。

总结分析,对增值税“扩围”改革面临的难题进行分析,立足于现实的税情和国情,提出了长期的对策建议。

[关键词]增值税 扩围 试点政策 分享比例

2012年上海市营业税改征增值税试点的正式启动,财政部和国家税务总局通过观察试点运行情况,总结试点运行的经验和教训,发现增值税的“扩围”改革不仅给现有税制带来了挑战,并且因为营业税是地方主体税种,这一改革给给地方财政带来的变化,是给现有的财政分配体制带的最大问题。

一、试点政策的借鉴

因上海市单一的税收征管机制,2012年上海市增值税“扩围”采取原归属于地方的营业税改征后仍归原属地的政策。此举有效避免了财政体制改革的“大动干戈”,宜于使改革不至于削弱地方财力,让中央与地方政府利益都不受影响。同时上海市政府为了使行业的总体税负不增加,制定了相关性过渡性政策来全力支持“扩围”的深入推行。例如:针对改革试点初期个别企业税负增加问题,专门设立了“营业税改征增值税改革试点财政专项资金”,并且企业在进行纳税申报时可如实向税务机关反映税收负担变化情况,承诺对税收负担增加的企业给予财政扶持。由于上海试点的特殊扶持政策以及税收征管政策,使得地方财力应营业税税改的征收而大大缩小的问题,得以有效预防。

二、在全国范围内“扩围”应采取的的政策

增值税“扩围”实质是缩小了地方政府的收入来源,使得中央和地方政府之间的纵向不平衡将加剧,导致地方政府的利益受损。为减弱、消除这一改革阻力,除了第一点所谈到的扶持政策,还应对增值税分享比例进行改变,使改革后地方财力不至于大幅度减弱,使地方政府致力于支持改革。

依据2011年《税务年鉴》数据,以全国水平为例,要使地方财力保持不变,维持“扩围”之前地方营业税和增值税两税之和1640.8亿元。其中认定中央的营业税收不变,欲求的新分享比例变动T,依据:

T=(地方增值税收入+地方营业税收入)/(中央增值税收入+地方增值税收入+地方营业税收入-海关代收的增值税收入)

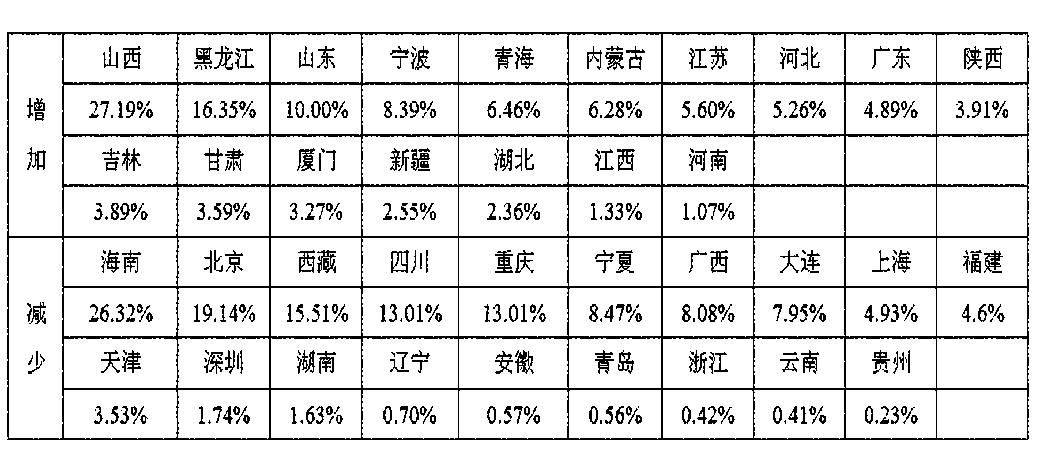

其中所涉及税收收入,均为未改征之前的收入,依据税务年鉴相关数据,未改征之前,地方两税之和为1640.80亿元,中央增值税为2604.94亿元,海关代收的增值税为984.30亿元,带入以上公式,得出T=50.13%。将这一分享比例推广至全国各地,也可得到36个省直辖市自治区在这一新分享比例下,相比于改革前的地方财力变化。

2011年全国各省直辖市自治区的新分享比例下地方税收变化如表1所示:

表1 新分享比例下地方财力变化

对比于全国各省市地区,将增值税分享比例提高到50:50之后,从总体上来看地方财力的减小幅度都大大低于原25:75分享比例,但因营业税所征项目大多位于第三产业,鉴于各地区产业结构的不同,改征后,基于全国地方财力稳定的基础上,地方财力影响程度也有所差异。

参考文献:

[1]平新乔,梁爽,郝朝艳,张海洋,毛亮. 增值税与营业税的福利效应研究[J]. 经济研究, 2009,(09).

[2]龚辉文.关于增值税、营业税合并问题的思考[J].《税务研究》2010.(05).

[3]中国税务年鉴,中国税务出版社.2011

[4]施文泼,贾康. 增值税“扩围”改革与中央和地方财政体制调整[J]. 财贸经济, 2010,(11).