体会计科目。同时,通过互联网或专线连接的方式,使医院的财务系统与开户银行综合业务系统实现对接,利用自身财务系统自主完成对其银行账户银行账户的查询、转账、资金归集、信息下载等功能,并在财务系统中自动登记账务信息,提高工作效率,确保财务系统与银行综合业务系统账户信息的一致性,从源头实现医院与银行记账的一致性,利用系统功能充分降低未达账项规模。

体会计科目。同时,通过互联网或专线连接的方式,使医院的财务系统与开户银行综合业务系统实现对接,利用自身财务系统自主完成对其银行账户银行账户的查询、转账、资金归集、信息下载等功能,并在财务系统中自动登记账务信息,提高工作效率,确保财务系统与银行综合业务系统账户信息的一致性,从源头实现医院与银行记账的一致性,利用系统功能充分降低未达账项规模。

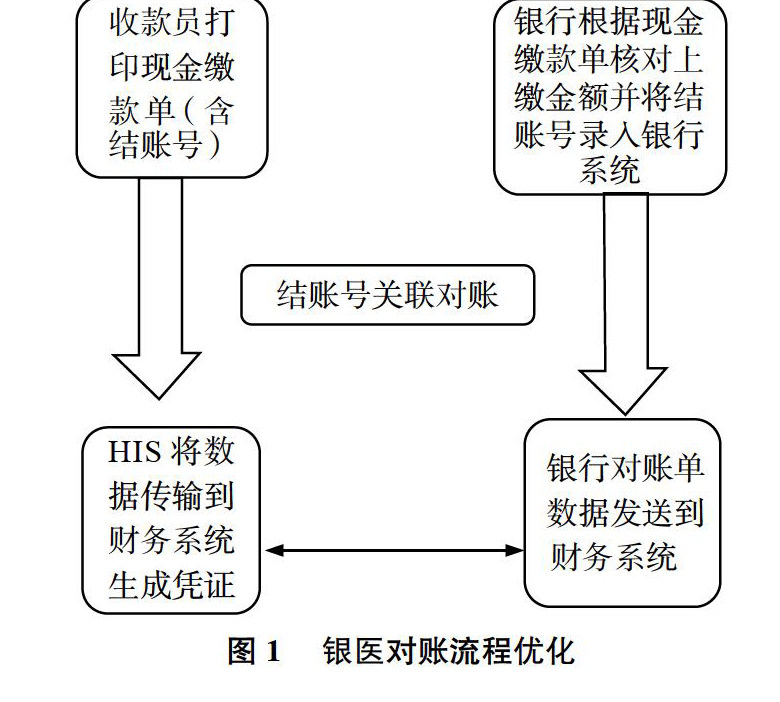

图1 银医对账流程优化

(4)加强进账查询机制,减少未达账项增量。强化银行回单认领管理,在医院OA网页等平台开辟专栏,将每天收到的无人认领的银行回单信息挂网公示,各业务科室须定期登录查看,设定期限,要求在一定期限内领回并完成报账工作,超过一定期限无人认领的,财务将作为其他收入管理,督促及时列账。

(5)提高对账频率,降低银行单据错漏造成的未达账项。许多医院银行对账每月开展一次,而且对账工作中发现的银行漏单、重复给单等现象比较普遍。建议考虑根据医院业务情况,适当提高对账频率,变每月对账一次为半月一次甚至更短,以便及时发现的问题,提高记账的及时性,降低未达账项产生的资金管理风险。

综上,作为医院财务管理的重难点领域之一,在智慧医院建设背景下,银医对账管理工作实务中还存在许多问题需要逐步解决和规范,这需要我们在今后的实践中不断探索和总结,积极研究应对,从而降低医院资金管理风险,提高资金使用效益,更好地服务于医疗事业的健康发展。

参考文献

1.郑君娴; 段玉玉.公立医院未达账项浅析.会计师,2018(9).

2.侯翠玲.浅谈医院与银行对账的规范化管理.现代医院管理,2007(1).

(责任编辑:刘海琳)