后勤部门等。相关的归口单位应该落实经费是否及时到账,能否严格按照合同预算执行。高校应建立合同执行的全过程监督机制,督促合同的履行,防止合同履行不力可能导致的经济纠纷。

后勤部门等。相关的归口单位应该落实经费是否及时到账,能否严格按照合同预算执行。高校应建立合同执行的全过程监督机制,督促合同的履行,防止合同履行不力可能导致的经济纠纷。

3.评估与披露控制。学校应建立和完善科研考核评价体系,严抓项目评审人员的评审资格,严格把握好对项目完成结果的评审和验收。学校应定期在校园网上公示科研项目的评审结果,并将评审结果录入科研人员的信息档案中,用作以后职务升迁、职称评定、评优评先等的参考依据。

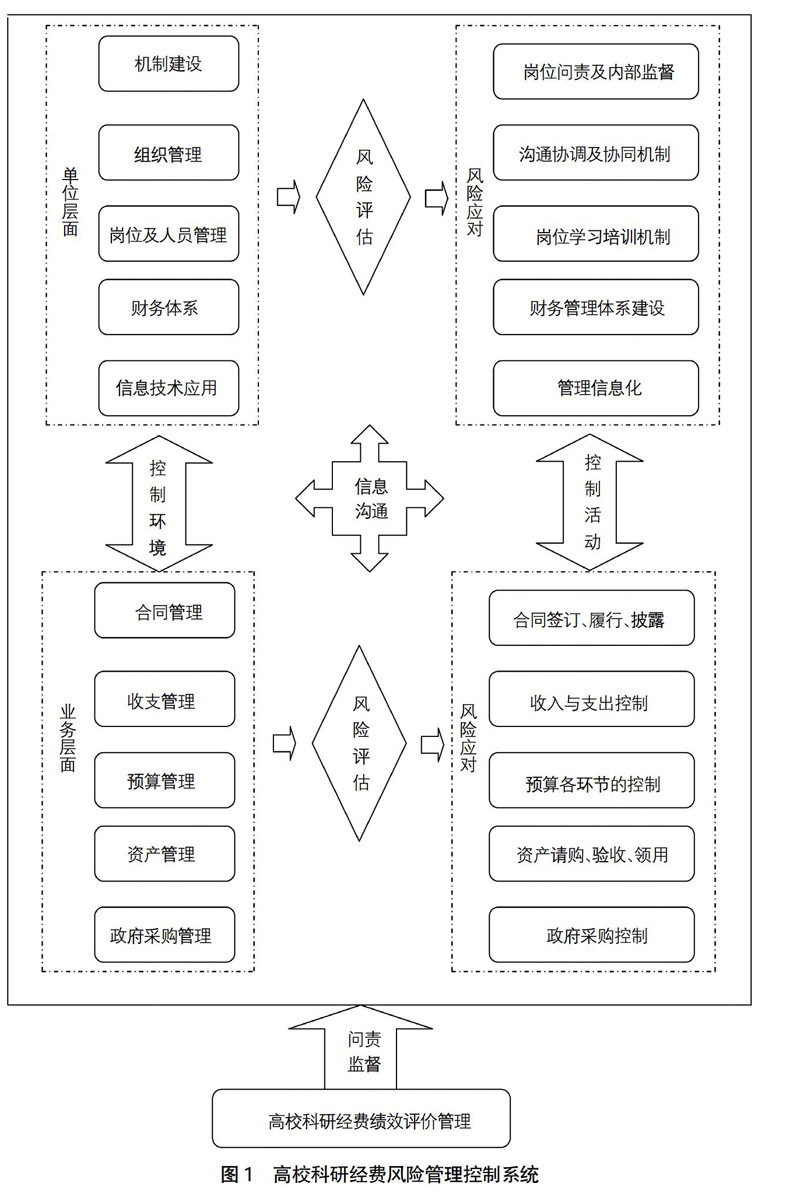

(七)加强科研收支业务控制

1.建立健全科研经费审批制度,从经费的源头上严格把关,按科研经费类别、性质实行分级审批,科研、财务、审计等部门应参与审批。对于大额资金付款、使用周期较长的科研经费,应按大额资金审批程序审批。严格依据科研项目任务书中列示的预算金额,及时拨付经费,严格按照收入来源记账,避免不合理、不合法的收入项目出现。

2.实行项目负责人负责制,对项目经费使用的合法性、真实性负责。所有科研经费的支出都应由项目负责人按照国家相关政策规定的开支范围、学校批准的经费使用计划和有关合同、协议执行审批。财务部门需要对经费的支出合理性、票据合法性进行严格审核,严禁使用与科研项目不相关票据进行报销,杜绝套取科研经费现象发生。对于科研经费支出中较为模糊的项目或大额的科研經费支出应当采取多部门联合审批的方法,抑制科研经费的滥用现象。科研经费必须专款专用,不得将项目经费用于与项目无关或非预算支出的支出。

3.对已完成项目开展项目绩效评价,以客观、公正地评价项目实施情况。重视内部审计和外部审计,要求由审计部门对科研项目发生的各项经济事项进行核实和把关。

(八)加强科研预算业务控制

1.预算编制控制。科研部门、财务部门、审计部门参与科研经费的预算编制,应对经费预算的合理性、合法性进行评估。

2.预算审批控制。科研经费预算一经确定,不得轻易改变。科研经费预算需要调整时必须按照规定进行申请和备案[6]。科研经费的划拨必须经过严格的审批程序,由科研部门、审计部门出具审批意见,并获得上级领导或者相关审核批准部门的认同。

3.预算执行控制。实行科研经费成本核算,制定与科研工作量相挂钩的成本考核机制。科研项目负责人或科研小组不得擅自调整外拨资金,严禁借协作之名挪用科研经费。如需与外单位进行科研协作的,学校应组织专家论证审核,对相关合作单位的资质、科研能力、业务相关性等情况进行确认,并需对合作单位信息公示及披露。

4.预算调整控制。科研经费预算调整应严格按照国家规定的比例进行调整,并由财务科研管理部门把关审核。

5.预算考核控制。财务部门指导编制科研项目经费决算,并审核经费收入支出是否合理。

(九)科研资产管理

1.资产请购控制。规范资产采购预算管理办法。购置专用仪器设备时,资产部门要结合学校长远的科研管理规划,综合考虑各项目组的资产实际需求及存量情况,合理批复资产采购计划。严格执行国家政府集中采购和招投标的有关规定,规范科研项目的货物、工程、服务等的购买流程。大型的科研资产采购应由资产管理部门、财务部门、审计部门以及使用部门等组成采购论证小组,实行集体决策和审批。

2.资产验收控制。完善资产验收制度,成立由资产、财务、审计等相关管理部门组成的验收小组,严格按照合同的约定对资产进行实物验收。科研项目所购买的资产属于国有资产,科研项目结束后应收归学校统一管理和使用,项目负责人不得随意处置资产、隐匿或非法占有资产。

3.资产领用控制。修订完善固定资产登记及转移使用控制制度、固定资产盘点清查制度以及固定资产出租出借制度,确保资产管理明细账与财务明细账账实相符。

(十)严控政府采购风险

1.政府采购预算与计划风险。严格按照采购预算编制政府采购计划,严禁超预算采购或缺乏充分依据的采购;学校招标中心、资产管理部门以及财务部门或岗位之间应建立沟通协调机制,充分参与到政府采购预算的编制过程中。

2.政府采购活动风险。加强政府采购信息的公开、提高信息透明度,定期在学校相关网络平台公示采购信息。完善采购资金的分配和使用管理办法,加强采购效益管理,避免资金分配和使用的脱节。强调审计对政府采购的监督作用,加强对招标方式、供应商选择、采购方式以及资产验收的监督力度。

五、结语

随着高校科研经费的大幅度增长,科研经费已经成为高校重要的资金来源之一。为建立健全高校科研经费管理体制,促进高校科研事业的健康发展,近年来国家相关职能部门就科研經费管理出台了一系列指导文件,如《关于改进加强中央财政科研项目和资金管理的若干意见》《关于加强中央部门所属高校科研经费管理的意见》《进一步规范高校科研行为的意见》《进一步加强高校科研项目管理的意见》等。高校应不断加强科研经费问责机制,提高科研人员的廉洁意识和责任意识,推进科研信用管理,构建上下联动内外结合的监管体系,推进科研信息的公开、透明,优化科研资源配置,在保证科研经费安全、规范使用的前提下,不断提升科研经费的使用效益。

【参考文献】

[1] 万小龙.浅谈如何加强和完善事业单位内部控制制度[J].经济视野,2014(23):33.

[2] 王汇,熊富标.浅论高校科研经费管理的绩效[J].教育财会研究,2010(6):28-31.

[3] 袁继英,申岩,赵洁.内部控制视角下高校科研经费管理的探讨[J].会计之友,2014(28):110-114.

[4] 顾岚敏.高校科研项目经费内部控制管理探讨[J].会计之友,2013(12):102-105.

[5] 财政部行政事业单位内部控制规范(试行)的通知[A].财会〔2012〕21号,2012.

[6] 杨媚.高校科研经费管理风险防范与绩效评价[J].财经界(学术版),2014(16):61-62.