剖析了当前互联网家庭理财面临的一系列问题和原因,并针对存在的问题提出了改进互联网家庭理财的措施与建议,对帮助投资者树立正确投资理财观念,深入推进我国家庭理财的发展,具有重要的现实价值和借鉴意义。

剖析了当前互联网家庭理财面临的一系列问题和原因,并针对存在的问题提出了改进互联网家庭理财的措施与建议,对帮助投资者树立正确投资理财观念,深入推进我国家庭理财的发展,具有重要的现实价值和借鉴意义。

关键词:互联网;家庭理财;发展策略;研究

一、研究背景及意义

(一)研究背景

互联网家庭理财是指家庭通过互联网商家提供的理财平台,利用现代通信技术打理家庭钱财,以达到提高家庭经济实力,实现家庭资产效益最大化的一种新型家庭理财方式。

近年来,随着互联网金融迅速发展,各种各样的互联网理财产品、平台、公司如雨后春笋般地成长发展起来。2013年,阿里巴巴的支付宝公司推出“余额宝”,获得人们的青睐;苏宁公司推出了“零钱宝”;腾讯公司推出了“微信理财通”、“微信零钱通”。目前,大约有60多家机构推出80多只宝类理财产品。除此之外,还有P2P平台的理财产品,如“人人贷”、“陆金所”等。各大基金公司也相继在自家平台上推出理财产品,如汇添富基金。互联网理财市场的快速发展,对传统银行理财造成了冲击,迫使实体银行介入互联网理财市场,也在自己的网络平台上推出宝类产品,并且基于微信平台开发了电子银行业务。

(二)研究意义

与传统理财方式相比,互联网理财具有投资成本低、高回报、资金流动性强、方便快捷等特点。购买传统银行理财产品投资成本比较高,起点在5万元以上,而互联网理财产品起点在1元以上甚至更低;去银行购买理财产品还要排队,而在互联网理财,只要具备网络链接,有手机电脑等设备,随时随地就能进行;银行理财产品有期限限制,一般在未到期之前不能赎回,而互联网理财产品随时转入转出,流动性强。而且银行理财产品的年收益低于互联网理财的收益。上述互联网理财的优势使得其受到投资者的热切关注和支持。

但是,反对的声音也存在。有些人说“余额宝是吸血鬼、金融寄生虫”;有的人建议把余额宝纳入一般性存款管理,而不是同业存款管理。还有的人指出互联网理财不仅对商业银行的理财产品形成冲击,还会影响银行绩效。反对的声音主要来自传统银行,其意在遏制互联网理财新模式以维护自身利益。

事实上,随着科技的进步,网络、信息化已是大势所趋,不可能再退回以前手工操作的年代,互联网理财方式也是被广大人民所接受的,所以能否运用好网络信息技术是检验一个企业业绩的重要条件。传统的商业银行应该抓住机遇,充分研发互联网理财产品,提高自身市场竞争力。

结合研究背景,笔者认为互联网家庭理财在现代社会里是不可或缺的,是一种符合时代发展趋势的先进的理财方式。合理利用互联网理财对于增加家庭资产,提高国民财富,实现社会主义现代化和中国梦具有重要意义。但是,目前,关于互联网家庭理财的研究还缺乏应有的广度和深度。绝大多数文献、资料都是在研究家庭理财,即使提到了互联网家庭理财,也局限于互联网理财产品对我国商业银行经营影响或者只就某一种互联网理财产品,如“余额宝”进行研究,很少有专门论述“互联网家庭理财”的文献。本论文将详细阐述互联网家庭理财的运作方式和理财产品、对比分析互联网家庭理财产品的优缺点及适用人群,分析互联网家庭理财中存在的问题和原因,提出改进互联网家庭理财的措施和建议。

二、互联网家庭理财的运作方式及理财产品

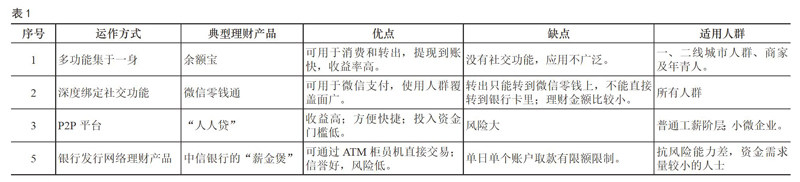

目前,互联网家庭理财的运作方式主要有五种方式,如表1所示:

对比传统的理财方式,储蓄是大多数人的选择,但是按现在的银行利率,结合通货膨胀等因素,钱存在银行里时间越长,贬值的风险就会越大,而且“鸡蛋不能放在同一个篮子里”,所以应转变传统理财观念,不能将家庭全部资金存在银行;股票投资风险性很大,股市存在虚假信息等不规范行为,如果不了解股市信息,没有炒股的专业知识,会沦落到血本未归的处境;投资名人字画、古董等需要一定的专业知识和鉴别真伪的能力,投资有一定的难度。

当然,对于一些年龄稍大的老年人和上网能力差的人士来说,还是可以选择传统理财方式的。

三、互联网家庭理财存在的问题

(一)投资风险大

部分互联网理财产品往往是高收益,但高收益高风险。目前,网络理财存在着大量的网络售假,网络非法吸储,跑路爆雷事件层出不穷。“堆金网事件”、“联璧金融”都是圈了群众的钱,最后跑路,先前承诺的种种收益都兑现不了,严重影响了社会和谐稳定。而且,用户的电脑或手机一旦感染病毒,账号或密码被盗,用户隐私和个人信息将严重泄露。

(二)投资者缺乏正确理财理念和互联网理财知识

有部分人理财理念陈旧,还有些人有“一夜暴富”的思想,还有的人,在“羊群效应”下,盲目跟风投资。

(三)互联网理财平台和产品太多,太复杂

目前,互联网理财平台有一千多家,理财产品数量巨大,而且,有的平台还可能是虚假欺骗平台,识别难度也并不低。产品种类繁多,规则复杂,不好把握产品特点。

四、互联网家庭理财存在问题的原因分析

(一)客观方面,互联网理财产品都是依靠电子支付方式,容易造成黑客袭击、电子技术故障等问题,而且,网络毕竟是虚拟世界,和现实交易有差别。

理财产品设计上,微信原本是一款社交软件,主要用于人们的社交生活,在理财方面肯定有局限性;余额宝是依托阿里巴巴支付宝平台的,而支付宝主要是提供移动支付服务的,在社交生活方面是弱项。

(二)主观方面,部分互联网理财平台从业人员、借贷人缺乏诚信;部分居民理财观念陈旧。

目前,受西方生活方式等思想理念的影響,人们丢弃了中国传统文化中诚信守时等宝贵品质。拜金主义思想严重,为了捞取金钱等个人私利,不惜采取一切手段。因此,网络上充斥着大量的欺诈、虚假广告,互联网理财领域也是如此。

另外,部分居民互联网理财知识了解的很少,对新事物接受能力差,有抵触心理。比如部分居民只认银行储蓄,认为钱存在银行里保险,孰不知,在通货膨胀率高的情况下,人民币会发生缩水。

(三)政府监管方面,互联网理财监管体系不完善,相关金融法律制度不完善,法律适用争议多;互联网理财产品的宣传力度不够。

互联网理财是近几年产生的新生事物,目前正处在“野蛮生长”阶段,政府相应监管措施还不完善,相关金融法律针对性不强,这也使部分不法分子钻了政策空子。比如某投资平台跑路,由于平台资金转移隐蔽,受害人到公安机关报案,也很难追回资金,即使检察机关立案,由于法律适用问题,很难定性处理。

五、对互联网家庭理财的完善建议

(一)投资理财前,谨慎考察选择互联网理财平台。

查看P2P平台有无注册信息和备案信息。一个没注册备案的P2P平台属于非法经营;了解平台资金是否通过第三方支付平台托管。第三方支付平台将P2P平台与用户资金隔离,交易资金全部由客户通过第三方支付平台完成,避免P2P平台因跑路而产生风险。

P2P平台跑路前都有一些征兆。征兆一是资金去向不明,投资人不知道自己所投钱的去向,真正好的平台,是能让投资者看到投资的钱的去向。征兆二是承诺超乎寻常的高收益率,譬如,年化益率30%。征兆三是资金提取被延期。如果投资人看到有这些征兆,就要提高警惕,及时退出投资,以免遭受巨大损失。

(二)用户根据自身实际情况分级分类投资。

在互联网理财产品中,收益高低与风险大小一般成正比例关系。投资者应根据自己对风险的承受能力、年龄、收入、家庭情况等选择适合自己的理财产品。

高收入家庭,手中持有节余资金多,而且敢冒险,即使投资失败,也不会对家庭生活造成太大的影响,因此,可以选择风险较大,收益较高的产品。而节余资金不多的家庭,风险承受能力差,就可以选择比较低收益的理财产品。

(三)投资人应树立正确的理财观念,更新观念,运用多种金融投资工具,规避风险,为自己创造更多的财富。而拥有“一夜暴富”思想的人,要建立科学的理财观念,强化风险意识,减少贪婪欲望,从而减少投资风险。

(四)完善国家征信系统,完善现行金融法律制度,完善政府监管机制,加强互联网理财宣传教育。

互联网理财平台、借贷人的信用情况接入全国征信系统,建立信用黑名单,对进入黑名单的人在贷款、出行、出境等方面加以限制。完善信用评价体系,评价体系不仅要对平台进行评价,还可以对投资者进行评价,做到借贷双方都能知晓对方的信用情况。加强互联网理财从业人员职业道德教育,使全系统形成风清气正的企业文化。

我国应根据现行互联网理财的特点,对现有的金融法律制度进行进一步完善,从法律法规层面对互联网理财平台的机构形式、业务范围、法律责任进行明确规定。同时,政府应研究制定相关的监督管理条例及措施,加大处罚力度,震慑失信人员,规范市场,保证投资人的权益。

将理财教育纳入中小学生课本,从小让孩子树立正确的理财观,拥有现代基本理财技能。鼓励义务教育阶段利用各种媒介宣传互联网理财知识,通过举办理财知识竞赛等方法,让更多的人知晓互联网理财,树立全民健康理财文化。

(五)创新互联网理财平台,研发出集购物、支付、社交、理财为一体的多元化理财平台,回归科技本质。

将众多理财平台整合在一个平台。例如可以发展建立“一站式互联网理财”平台,该平台融合“宝宝类产品”、“P2P理财”、“基金”、“众筹”、“保险”等多元化产品,用户只要上一个平台,就可完成需要的理财计划,节约了时间和精力。

强化服务理念,引入“智能投顾”。智能投顾就是人工智能+投资顾问的结合体,它承担着用户和金融产品之间的桥梁作用。也就是说,用户启用智能投顾后,利用人工智能技术计算出用户的风险偏好水平,然后投资顾问根据用户的风险偏好水平定制最优的理财配置方案,大大节省用户的时间精力。

六、结论

在“互联网+”行动计划的指引下,互联网家庭理财已成为新时代家庭理财的一种重要模式。在投资理财时,投资人应结合自身的条件和需求,权衡利弊,选择适合自己的互联网理财产品,还要找到风控良好的互联网理财平台进行投资,这样才能有满意的收益。

平台应利用各种媒介宣传互联网理财知识,用户应积极接触新事物、新理念。

政府应加强互联网理财市场监管,完善相应的法律条文,严厉打击互联网理财市场中违法、违规行为。

互联网理财平台应积极创新,改进平台存在的各种问题。发展建立“一站式互联网理财”平台,大力推进“智能投顾”,化解发展中出现的各种问题,实现互联网家庭理财朝现代化、服务化方向健康绿色发展。

参考文献:

[1]刘子玮,雷生茂.互联网理财产品对我国金融行业的影响[J].现代商业,2014 (17):209-211.

[2]张馨月.新型互联网理财产品对传统互联网金融和商业银行的影响——以“余额宝”为例[J].中国集体经济,2014 (13):89-90.

[3]宋滢潞.浅谈余额宝存在的法律问题及完善建议[J].新商务周刊,2017 (2).

[4]芭梦望亭.人工智能?智能投顾到底是什么!https://baijiahao.baidu.com/s?id=1581597218161020124&wfr=spider&for=pc

[5]安望伟.《互联网背景下浙江省临安市农村家庭理财问题研究http:///4/wz3003104.html

[6]高小雅.我国互联网理财产品对商业银行经营影响研究[D].山西财经大学,2016.

[7]刘艳.对我国互联网金融存在的问题分析及建议[J].经贸实践,2015 (8):107-108.

[8]周菊丽.美国互联网金融的发展模式及其对我国的启示[J].人力资源管理,2015 (8):25-25.

[9]后玲玲.《我国居民理财现状研究》http:///p-1125817704.html

[10]新浪博客2017家庭理财规划.《互联网理财有几种类型》http://blog.sina.com.cn/s/blog_17d8da78e0102x3en.html

[11]网络资源:

和讯.《这些P2P理财平台很可能跑路,警惕》http://blog.sina.com.cn/s/blog_ 14aa5d06c0102vmjm.html

才艺多.《当前互联网金融的发展存在哪些问题》https:///a/ 207152857_99934114

零壹财经.《一站式互联网理财》http:///article/3300.htm

爱问.《基金有什么优缺点》https://iask. sina.com.cn/b/10JeZ0WQcO9D.html

360百科.《家庭理财》https://baike.baidu.com/item/%E5%AE%B6%E5%BA%AD%E7%90%86%E8%B4%A2/1057119?fr=aladdin

中国经济网-经济日报.《商业银行应对互联网“宝类”产品“釜底抽薪”》http://finance.ce.cn/rolling/201405/21/t20140521_2847595.shtml

搜狐網.《我国互联网金融的发展模式及例证分析》http:///a/204237516_99923020